Au cours des dernières années, les obligations de prêts collatéralisés (CLO) AAA ont gagné en popularité sur les marchés. À 1 300 milliards de $US1, le marché des obligations de prêts collatéralisés est désormais trop important pour être ignoré par les investisseurs. Cette catégorie d’actif a par le passé offert une combinaison intéressante de rendement supérieur à la moyenne, de paramètres de crédit robustes et d’avantages en termes de diversification. Néanmoins, de nombreux investisseurs peuvent encore hésiter en raison de leur complexité apparente et de la confusion avec d’autres produits titrisés plus risqués qui ont conduit à la grande crise financière de 2008. Pourtant, les obligations de prêts collatéralisés AAA offrent une occasion de placement intéressante qui vaut largement l’effort nécessaire pour les comprendre.

Structure des CLO

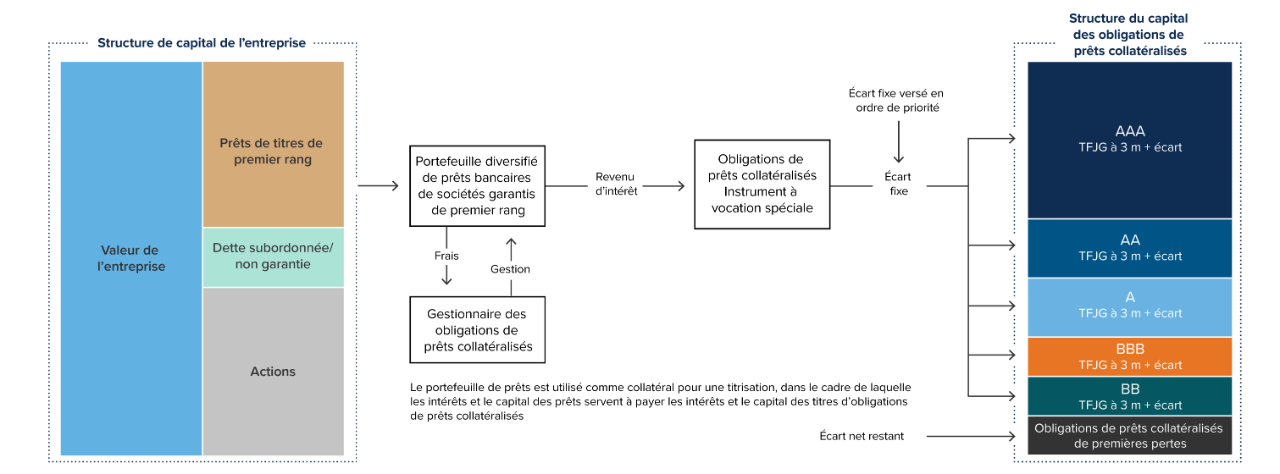

Les obligations de prêts collatéralisés sont des produits financiers structurés qui regroupent des prêts, généralement accordés à des entreprises, puis les divisent en tranches en fonction du profil de risque et de rendement.

La structure des obligations de prêts collatéralisés est conçue pour atténuer le risque de défaut en offrant plusieurs niveaux de protection. La tranche de premières pertes absorbe les pertes initiales, suivie des tranches mezzanines, ce qui garantit la protection de la tranche AAA à moins que tous les autres niveaux ne fassent défaut.

Avantages des obligations de prêts collatéralisés AAA

Contrairement aux autres investissements titrisés, les obligations de prêts collatéralisés sont des regroupements de prêts garantis de premier rang (généralement des créances de premier rang sur des actifs) gérés activement (par le gestionnaire des obligations de prêts collatéralisés).

Avantages |

||

Coupons avantageux pour améliorer le rendement du portefeuille |

Notations de crédit solides pour améliorer la qualité du portefeuille |

Faible corrélation avec les autres actifs pour répartir le risque du portefeuille |

|

|

|

Les investissements titrisés ne se valent pas tous

- Les produits titrisés sont des obligations adossées à des regroupements de différents types de prêts (prêts hypothécaires, prêts aux entreprises ou souverains, crédit à la consommation, financement de projets, créances de location ou commerciales, etc.)

- Les prêts sont structurés en titres portant intérêt, puis vendus sur le marché obligataire.

- Les revenus générés par la titrisation proviennent du prêt sur les actifs et sont transférés par tranches au détenteur des titres.

- Chaque tranche plus élevée dans la structure du capital a un droit prioritaire sur les flux de trésorerie et les remboursements du principal des prêts sous-jacents par rapport aux tranches inférieures.

- Les investissements titrisés sont proposés dans un vaste éventail de structures et d’expositions :

- Titres adossés à des créances hypothécaires (TACH) : les actifs sous-jacents sont des prêts hypothécaires, soit résidentiels (TACHR) ou commerciaux (TACHC).

- Titres adossés à des crédits mobiliers (TACM) : titres adossés à un ensemble d’actifs financiers, tels que des prêts, des contrats de location, des créances sur cartes de crédit, des redevances ou des créances.

- Obligations de dettes collatéralisées (CDO) : titrisation d’un ensemble d’actifs (souvent non hypothécaires), dont les actifs sous-jacents sont des prêts ou d’autres instruments de dette.

- Obligations de prêts collatéralisés (CLO) : portefeuilles titrisés et gérés activement de prêts garantis, émettant des obligations avec des priorités et des risques variables en fonction des revenus générés par ces prêts.

Comparaison des CDO et de CLO

Bien que les obligations de dettes collatéralisées et les obligations de prêts collatéralisés soient tous deux des produits titrisés qui, à première vue, présentent de nombreuses similitudes structurelles, ces similitudes peuvent être source de confusion pour les investisseurs.

Les obligations de prêts collatéralisés se distinguent des autres types de crédits structurés par les types d’actifs dans lesquels elles investissent et par leurs protections contre les risques structurels.

CDO |

CLO |

|

Actifs sous-jacents |

Comprennent habituellement divers titres d’emprunt, comme des obligations, des prêts hypothécaires (y compris des prêts hypothécaires à risque) et même d’autres obligations de dettes collatéralisées. |

Se concentrent exclusivement sur les prêts leviers, soit des prêts de premier rang garantis par des sociétés. |

Gestion |

Bassin statique |

Gestion active |

Profils de risque et de rendement |

Le risque était souvent plus élevé en raison de l’inclusion des prêts hypothécaires à risque et d’autres actifs de qualité inférieure, ce qui a contribué à leur piètre rendement pendant la crise financière mondiale. |

Elles disposent de protections intégrées contre les risques et investissent dans des actifs de qualité supérieure, ce qui se traduit par un rendement plus élevé, même en période de tensions sur les marchés. |

Transparence |

Elles étaient souvent opaques, de sorte qu’il était difficile pour les investisseurs de comprendre en quoi consistaient les actifs et les risques sous-jacents. |

Elles sont généralement plus transparentes, ce qui permet aux investisseurs d’examiner les prêts sous-jacents et d’effectuer une analyse de crédit. |

Obligations de prêts collatéralisés AAA : deux niveaux d’atténuation des risques

Protections intégrées contre les risques

L’émetteur ou le gestionnaire des obligations de prêts collatéralisés met généralement en œuvre un ensemble de règles et de tests pour garantir l’efficacité du processus de subordination.

- Les tests de surcollatéralisation visent à garantir que la valeur du principal du groupe collatéralisé de prêts bancaires dépasse le principal en cours des tranches de dette des obligations de prêts collatéralisés. Si la valeur du principal des collatéraux des prêts bancaires tombe en dessous de la valeur de déclenchement du test, les liquidités qui auraient autrement été distribuées aux tranches d’obligations de prêts collatéralisés de premières pertes et de rang inférieur seront utilisées pour rembourser les investisseurs de la tranche de dette de premier rang.

- Les tests de couverture d’intérêts visent à garantir que les liquidités obtenues du collatéral des prêts bancaires sont suffisantes pour payer les intérêts des tranches des obligations de prêts collatéralisés. Si les recouvrements sur le collatéral tombent en dessous de la valeur de déclenchement du test, les liquidités qui auraient autrement été distribuées aux tranches d’obligations de prêts collatéralisés de premières pertes et de rang inférieur seront utilisées pour rembourser les investisseurs de la tranche de dette de premier rang.

- Les limites de concentration du collatéral visent à atténuer le risque du groupe de prêts bancaires collatéraux et à protéger les investisseurs en obligations de prêts collatéralisés contre les pertes. Généralement, ces limites comprennent des exigences en matière de diversification du groupe sous-jacent de prêts bancaires et d’exposition aux prêts garantis qui ne sont pas de premier rang et aux débiteurs uniques.

- La diversification des emprunteurs vise à atténuer le risque en diversifiant le groupe des prêts entre 150 et 450 emprunteurs distincts dans 20 à 30 secteurs, avec un faible pourcentage (1 % par exemple) investi dans les prêts d’un même emprunteur.

- Les exigences en matière de taille des emprunteurs empêchent souvent les gestionnaires d’acheter des prêts à de petites entreprises, dont la liquidité est faible.

Le FNB d’obligations de prêts collatéralisés AAA Mackenzie tire parti de l’expertise de l’équipe des placements à revenu fixe Mackenzie, qui possède une expertise dans la gestion de FNB et de fonds communs de placement à taux variable au Canada.

Communiquez avec votre représentant(e) des ventes pour en savoir plus sur le FNB d’obligations de prêts collatéralisés AAA Mackenzie et l’équipe des placements à revenu fixe Mackenzie.

1 En date de décembre 2024.

Les placements dans les fonds négociés en bourse peuvent donner lieu à des commissions, des frais de gestion, des frais de courtage et d’autres frais. Veuillez lire le prospectus avant d’investir. Les taux de rendement indiqués représentent le rendement composé annuel total, y compris les variations de la valeur des titres et le réinvestissement de toutes les distributions, et ne tiennent pas compte des frais d’acquisition, de rachat, de placement ou facultatifs ni des impôts sur le revenu exigibles qui pourraient réduire le rendement pour les porteurs et porteuses de titres. Les placements dans les fonds négociés en bourse ne sont pas garantis, leur valeur varie fréquemment et leur rendement antérieur peut ne pas se reproduire.

Le rendement de l’indice ne tient pas compte de l’incidence des frais, commissions et charges payables par les investisseurs et investisseuses dans des produits de placement qui cherchent à reproduire un indice.

Le versement de distributions n’est pas garanti et leur montant peut fluctuer. Il ne faut pas confondre le versement de distributions avec la performance ou le taux de rentabilité ou de rendement d’un fonds. Si les distributions que verse un fonds sont plus élevées que sa performance, votre placement initial diminuera. Les distributions qui vous sont versées du fait qu’un fonds a réalisé des gains en capital et perçu un revenu et des dividendes sont imposables entre vos mains l’année de leur versement. Votre prix de base rajusté sera réduit par le montant de tout remboursement de capital. Si le prix de base rajusté tombe au-dessous de zéro, vous devrez payer l’impôt sur les gains en capital sur le montant négatif.

Le contenu de cet article (y compris les faits, les perspectives, les opinions, les recommandations, les descriptions de produits ou titres ou les références à des produits ou titres) ne doit pas être pris ni interprété comme un conseil en matière de placement ni comme une offre de vente ou une sollicitation d’offre d’achat, ou une promotion, recommandation ou commandite de toute entité ou de tout titre cité. Bien que nous nous efforcions d’assurer son exactitude et son exhaustivité, nous ne sommes aucunement responsables de son utilisation.

Le présent article pourrait renfermer des renseignements prospectifs qui décrivent nos attentes actuelles ou nos prédictions pour l’avenir ou celles de tiers. Les renseignements prospectifs sont de par leur nature assujettis entre autres à des risques, incertitudes et hypothèses pouvant donner lieu à des écarts significatifs entre les résultats réels et ceux exprimés dans les présentes. Ces risques, incertitudes et hypothèses comprennent, mais sans s’y limiter, les conditions générales économiques, politiques et des marchés, les taux d’intérêt et de change, la volatilité des marchés boursiers et financiers, la concurrence commerciale, les changements technologiques, les changements sur le plan de la réglementation gouvernementale, les changements au chapitre des lois fiscales, les poursuites judiciaires ou réglementaires inattendues ou les catastrophes. Veuillez soigneusement prendre en compte ces facteurs et d’autres facteurs et ne pas accorder une confiance exagérée aux renseignements prospectifs. Tout renseignement prospectif contenu dans les présentes n’est valable qu’au 31 mars 2025. Il ne faut pas s’attendre à ce que ces renseignements soient mis à jour, complétés ou révisés par suite de nouveaux renseignements, de circonstances changeantes, d’événements futurs ou pour d’autres raisons.