Faits saillants :

- Malgré tout le langage polarisant, les plateformes économiques libérales et conservatrices étaient similaires.

- Attendez-vous à des déficits accrus, avec des dépenses de relance à venir dans les prochains mois.

- Bien que les négociations commerciales seront compliquées dans un contexte d’un gouvernement minoritaire, nous ne nous attendons pas à des contre-tarifs supplémentaires dans les mois à venir.

- La plateforme libérale tente quelques mesures pour stimuler la productivité, mais il n’y a manifestement aucun changement de politique majeur pour inverser la croissance à long terme léthargique.

Les élections canadiennes influencent rarement les marchés financiers. L’année 2025 n’a fait aucune exception. Les investisseurs ont en grande partie ignoré les chances qu’un gouvernement libéral soit élu avant le 8 avril.

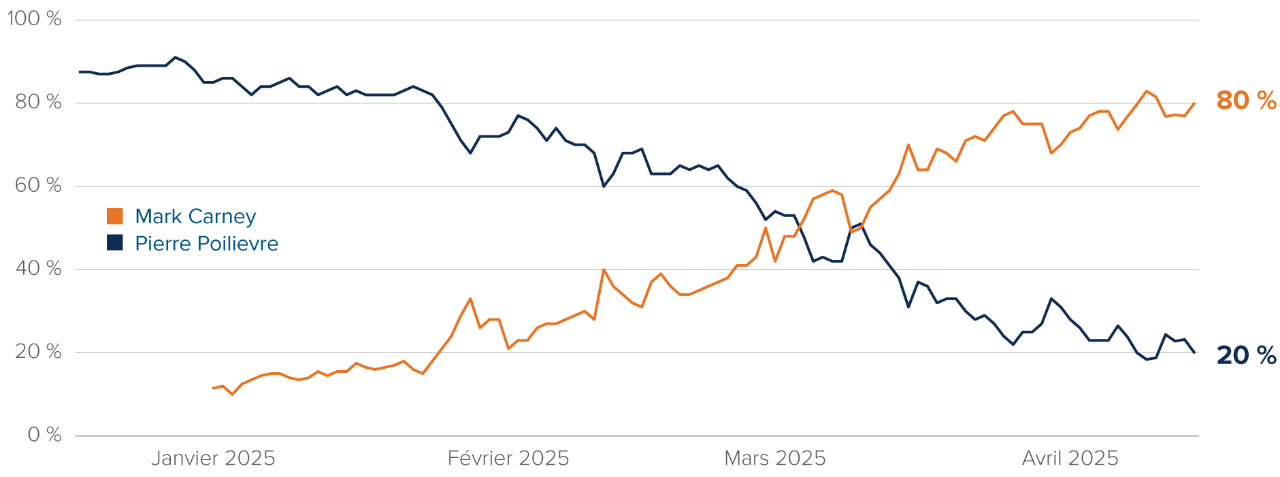

En partie, la faible réaction du marché reflète un manque de surprise quant aux résultats des élections. La nuit des élections a réservé de nombreuses surprises dans les détails. Mais le résultat était en grande partie conforme aux sondages préélectoraux. Polymarket, un marché de paris en ligne, a régularisé les cotes d’une victoire libérale à environ 80 % dans les jours précédant le 28 avril. Mais la réaction tiède reflète également les similitudes sur le plan de politique économique entre Mark Carney et Pierre Poilievre : des déficits accrus, des réductions d’impôt sur le revenu des particuliers, une position ferme à l’égard des tarifs américains, une réduction des taux d’immigration et un assouplissement des contraintes pour le secteur de l’énergie.

Un retour, mais pas une surprise le jour des élections.

Cotes de Polymarket concernant le prochain Premier ministre

Source: Polymarket.

Source: Polymarket.

Selon notre analyse, la mise en œuvre de la plateforme du premier ministre Mark Carney nécessitera un déficit moyen d’environ 1,95 % du PIB au cours des quatre prochaines années. Dans sa mise à jour économique d’automne de novembre 2024, le gouvernement Trudeau a prévu un déficit moyen de 1,1 % du PIB au cours de cette même période. Notre attente d’expansion du déficit entre avant et maintenant reflète à la fois de nouvelles dépenses provenant de la plateforme Carney et une croissance du PIB plus faible, résultant de la décision du président Trump d'ébranler l'économie mondiale, du moins dans l’immédiat. Nous aurions également prévu une expansion considérable du déficit sous un gouvernement Poilievre. De manière réaliste, la mise en œuvre de la plateforme conservatrice aurait nécessité un déficit d’environ 1,35 % du PIB au cours des quatre prochaines années.

Les déficits s’élargissent dans tous les scénarios.

Estimation du déficit « réaliste » des plateformes, % moyen du PIB / an pour les quatre prochaines années.

Sources : Parti conservateur, Parti libéral, calculs de l’auteur. Les estimations du déficit tiennent compte de la détérioration des attentes de croissance du PIB nominal depuis novembre 2024, de vagues « solutions » du côté des revenus des plateformes des partis, et éliminent les effets de la comptabilité dynamique, conformément à la méthodologie du Bureau du directeur parlementaire du budget.

Un gouvernement Carney pourrait être un moteur d’appréciation du dollar canadien, à la marge. Tant que cela ne déclenche pas des craintes concernant la durabilité fiscale à long terme, de nouvelles dépenses nettes ont tendance à renforcer le taux de change d’un pays. Le chemin de la dette publique du Canada est laid, mais reste gérable. Les investisseurs mondiaux accorderont probablement le bénéfice du doute à M. Carney en tant que gardien des finances canadiennes, compte tenu de son expérience.

Le supplément d’environ 0,85 % par an en dépenses déficitaires devrait stimuler de manière significative la croissance du PIB à court terme. Une partie des nouvelles dépenses nettes est immédiatement réalisable et devrait avoir un impact élevé : la réduction du taux d’imposition du premier palier, la réduction des frais de développement de construction et de la TPS pour les acheteurs d’une première maison, et l’augmentation du Supplément de revenu garanti (SRG) pour les aînés. De plus, si les libéraux veulent séduire le Bloc concernant des questions politiques plus controversées, ils pourraient adopter leur politique phare d’augmentation de la Sécurité de la vieillesse (SV), coûtant 15 milliards de dollars supplémentaires sur quatre ans.

Les prévisionnistes prennent conscience du risque Trump

Estimation moyenne des prévisionnistes pour la croissance du PIB canadien en 2025 et 2026, Consensus Economics

Source: Consensus Economics.

Source: Consensus Economics.

Il y a quelques années, la Banque du Canada (BdC) a été prise au dépourvu par les 30 milliards de dollars de nouvelles dépenses annoncées dans le budget fédéral de 2022, un vent arrière inattendu pour une inflation déjà élevée. Cette fois-ci, la Banque du Canada pourrait être prudente à l’idée de réduire agressivement les taux d’intérêt avant une augmentation des dépenses du gouvernement fédéral qui pourrait atteindre 100 milliards de dollars sur quatre ans si M. Trump continue la guerre commerciale mondiale.

Nous nous attendons à ce que le dollar canadien (CAD) sous-performe au cours des prochains mois — en tant que monnaie procyclique, le CAD pourrait être entraîné vers le bas par un ralentissement économique mondial. Mais cela aurait été sur un terrain encore plus mince sans le prochain stimulus fédéral inattendu.

Quelle sera l’agressivité du premier ministre lorsqu’il confrontera le président Trump ? Au cours des premières phases de la campagne, Mark Carney s’est montré combatif sur le front des ordres de négociation. D’après des fuites médiatiques, nous savons qu’il a même envisagé un embargo à l’exportation controversé sur le pétrole canadien, l’un des atouts les plus saillants du Canada.

Cependant, depuis le 2 avril, lorsque le Canada a été — soit oublié, ignoré, ou volontairement exclu — des tarifs réciproques américains, le premier ministre Mark Carney a été beaucoup plus équilibré dans son ton. Le Canada subit toujours les conséquences d’un tarif de 25 % sur les biens non énergétiques, d’un tarif de 10 % sur l’énergie et de tarifs sectoriels sur l’acier, l’aluminium et l’automobile, mais ces exportations vers les États-Unis qui sont conformes à L’Accord Canada-États-Unis-Mexique (ACEUM) sur le libre-échange sont exonérées. En conséquence, le taux effectif sur les exportations canadiennes vers les États-Unis est d’environ 6 %, l’un des taux les plus bas au monde. De plus, un autre 2 % des exportations canadiennes pourraient facilement correspondre aux attentes. À notre avis, il est peu probable que M. Carney impose des contre-tarifs supplémentaires sur les États-Unis à ce stade. Les contre-tarifs existants sur l’automobile, l’acier, l’aluminium et 30 milliards de dollars d’importations manufacturières ad hoc en provenance des États-Unis n’ajouteront qu’environ 0,2 % à 0,3 % à l’inflation canadienne au cours de l’année prochaine.

De pire à mieux

Taux tarifaires annoncés par Donald Trump à partir du Jour de la Libération

Source : Bloomberg. Les données tarifaires de la Chine comprennent les tarifs de la première administration Trump et les exemptions pour les produits électroniques. Les données du Canada sont notre estimation basée sur les attentes approximatives de l’ACEUM d’aujourd’hui et dans un an.

L’économie du Canada fait face à une année 2025 tumultueuse, mais le véritable défi réside à long terme. La plateforme Carney fait quelques tentatives pour inverser le déclin de la productivité qui afflige l’économie canadienne. Un espace pour permettre aux projets du secteur de l’énergie de respirer aidera, étant donné que le secteur de l'énergie a le taux de productivité le plus élevé du Canada. Quelques mesures politiques visent à stimuler la recherche et le développement dans les entreprises canadiennes. Le « régime privilégié des brevets » réduira les taux d’imposition des sociétés sur le revenu provenant de la propriété intellectuelle. L’amortissement immédiat des coûts devrait rendre le calcul sur les placements productifs plus favorables. Cependant, il ne semble pas y avoir de mention de politiques coûteuses qui auraient pu renverser la situation, comme des réductions du taux d’imposition des sociétés, une incitation à la reprise d’assurance des villes pour accélérer la construction de logements, et des plans clairs pour réduire les dépenses excessives des programmes.

Première priorité économique : inverser le déclin

PIB par habitant, personnes âgées de 25 à 54 ans

Source: Bloomberg.

Source: Bloomberg.

Le nouveau gouvernement prévoit de maintenir le cap sur l’immigration de Justin Trudeau, la question économique la moins discutée. Nous prévoyons que la population canadienne diminuera au cours des 12 à 18 prochains mois, un virage brusque par rapport à la croissance galopante des dernières années. Dans le contexte économique canadien, un ralentissement de l’immigration signifie une croissance plus lente et un taux d’intérêt neutre plus bas — (le taux au-dessus duquel les taux d’intérêt de la BdC ralentissent l’économie canadienne).

Immigration en déclin : la force économique la moins discutée

Migration (% de la population, somme des quatre derniers trimestres)

Source : Bloomberg. Les lignes pointillées représentent les prévisions de l’auteur.

Source : Bloomberg. Les lignes pointillées représentent les prévisions de l’auteur.

En tant que banquier central, le premier ministre Mark Carney était un décideur innovant et ferme. Aujourd'hui, il pourrait se rendre compte que fixer le taux d'intérêt du Canada est une chose, mais qu'en tant que Premier ministre élu., lutter pour ramener à la vie une économie à moitié gelée, étranglée par les tarifs et confrontée à des défis de productivité ? Un peu plus complexe. Atteindre les principaux objectifs économiques du Canada — éviter une récession en 2025, diversifier les marchés d’exportation, inverser le déclin de la productivité, améliorer l’accès au logement, réduire les barrières au commerce interprovincial — nécessitera plus qu’un diplôme en économie et un doigté géopolitique. Mais, pour les économistes ici et ailleurs, espérons que nos réputations seront rehaussées au cours des quatre prochaines années!

Les placements dans les fonds communs peuvent donner lieu à des commissions de vente et de suivi, ainsi qu’à des frais de gestion et autres. Veuillez lire le prospectus avant d’investir. Les placements dans les fonds communs ne sont pas garantis, leur valeur varie fréquemment et leur rendement antérieur peut ne pas se reproduire. Le contenu de ce document (y compris les faits, les perspectives, les opinions, les recommandations, les descriptions de produits ou titres ou les références à des produits ou titres) ne doit pas être pris ni être interprété comme un conseil en matière de placement, ni comme une offre de vente ou une sollicitation d’offre d’achat, ou une promotion, recommandation ou commandite de toute entité ou de tout titre cité. Bien que nous nous efforcions d’assurer son exactitude et son exhaustivité, nous ne sommes aucunement responsables de son utilisation. Le présent document renferme des énoncés prospectifs qui décrivent nos attentes actuelles ou nos prédictions pour l’avenir. Les renseignements prospectifs sont de par leur nature assujettis entre autres à des risques, incertitudes et hypothèses pouvant donner lieu à des écarts significatifs entre les résultats réels et ceux exprimés dans les présentes. Ces risques, incertitudes et hypothèses comprennent, sans s’y limiter, les conditions générales économiques, politiques et des marchés, les taux d’intérêt et de change, la volatilité des marchés boursiers et financiers, la concurrence commerciale, les changements technologiques, les changements sur le plan de la réglementation gouvernementale, les changements au chapitre des lois fiscales, les poursuites judiciaires ou réglementaires inattendues ou les catastrophes. Veuillez soigneusement prendre en compte ces facteurs et d’autres facteurs et ne pas accorder une confiance exagérée aux renseignements prospectifs. Tout renseignement prospectif contenu dans les présentes n’est valable qu’au 29 avril 2025. Il ne faut pas s’attendre à ce que ces renseignements soient mis à jour, complétés ou révisés par suite de nouveaux renseignements, de circonstances changeantes, d’événements futurs ou pour d’autres raisons. Le rendement de l’indice ne tient pas compte de l’incidence des frais, commissions et charges payables par les investisseurs et investisseuses dans des produits de placement qui cherchent à reproduire un indice.